2023年バックナンバー

雑記帳

益税

中小・零細企業の負担を軽くするために導入された特例によって、消費者が払った消費税が納税されないまま事業者(経営者や企業)の手許に残ることがあります。

「益税」といいます。

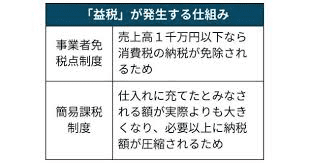

「益税」を生む特例には「事業者免税点制度」と「簡易課税制度」の2つがあります。

「事業者免税点制度」と「簡易課税制度」をあわせて数千億円規模が事業者の手元に残っていると推計されています。

「事業者免税点制度」は、売上高が1000万円以下の事業者なら消費税の納税義務を免除する仕組みです。

事業者が消費税を徴収しておきながら、消費税を納めなくていいのですから、徴収した消費税が、まるまる事業者の懐に入ります。

インボイス制度の導入について反対意見が多いのは、売上高が1000万円以下なら消費税の納税義務がないという制度は変わらないものの、適格請求書発行事業者登録がない事業者からの仕入れについて、仕入れ額の控除ができなくなるため、事業者登録をしないと、取引打切りや消費税分の値下げの要求をされる可能性があり、といって、事業者登録をしてしまうと売上高が1000万円以下でも消費税を納付しなければならなくなります。

売上高が1000万円以下の事業者というと、零細フリーランスや、いわゆる一人親方ですから、弱者をいじめるということになります。

いわゆるイソ弁は、給与をもらいながら(給与所得)、個人事件で稼ぐわけですから(事業所得)、個人事件の売上が1000万円以下でも問題ありません。

逆に、個人事件の売上が1000万円をこえるあたりから、事務所事件をやらなくてすむようにするため独立をしようかと考えはじめます。

その昔、売上高が3000万円以下の事業者なら消費税の納税義務を免除する仕組みでした。

私も、独立してからすぐに売上高が3000万円であったというわけでありません。

ただ、経費といっても、独立当初は1000万円かかりませんから、経営が困難ということはありませんでした。

3000万円を超えたり、3000万円を超えなかったり、売上3000万円を前後していると、3000万円を超えた年ではなく、3000万円を超えた年の翌翌年の売上について消費税を納める仕組みですから、儲かっている年に消費税は免除、儲かっていない年に消費税納付と、何かわけが分からないことになります。

もっとも、消費税が免除される年は、税率が低いとはいえ有り難かったですね。

「簡易課税制度」は、売上高が5000万円以下なら、売上げの一定割合が仕入れに充てられているとみなす制度です。

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

パーセンテージが事業者にかなり有利になっていて、よほどのことがない限り「益税」が発生します。

少し古い調査ですが、平成24年10月4日、消費税の簡易課税制度について、会計検査院が制度を利用した中小企業など4699事業者を検査したところ、79.6%の3742事業者で、税金の一部が事業者の手元に残る「益税」が発生していたことが発表されています。

というか、20.4%の事業者が「益税」が発生しないという方が不思議です。

「益税」といいます。

「益税」を生む特例には「事業者免税点制度」と「簡易課税制度」の2つがあります。

「事業者免税点制度」と「簡易課税制度」をあわせて数千億円規模が事業者の手元に残っていると推計されています。

「事業者免税点制度」は、売上高が1000万円以下の事業者なら消費税の納税義務を免除する仕組みです。

事業者が消費税を徴収しておきながら、消費税を納めなくていいのですから、徴収した消費税が、まるまる事業者の懐に入ります。

インボイス制度の導入について反対意見が多いのは、売上高が1000万円以下なら消費税の納税義務がないという制度は変わらないものの、適格請求書発行事業者登録がない事業者からの仕入れについて、仕入れ額の控除ができなくなるため、事業者登録をしないと、取引打切りや消費税分の値下げの要求をされる可能性があり、といって、事業者登録をしてしまうと売上高が1000万円以下でも消費税を納付しなければならなくなります。

売上高が1000万円以下の事業者というと、零細フリーランスや、いわゆる一人親方ですから、弱者をいじめるということになります。

いわゆるイソ弁は、給与をもらいながら(給与所得)、個人事件で稼ぐわけですから(事業所得)、個人事件の売上が1000万円以下でも問題ありません。

逆に、個人事件の売上が1000万円をこえるあたりから、事務所事件をやらなくてすむようにするため独立をしようかと考えはじめます。

その昔、売上高が3000万円以下の事業者なら消費税の納税義務を免除する仕組みでした。

私も、独立してからすぐに売上高が3000万円であったというわけでありません。

ただ、経費といっても、独立当初は1000万円かかりませんから、経営が困難ということはありませんでした。

3000万円を超えたり、3000万円を超えなかったり、売上3000万円を前後していると、3000万円を超えた年ではなく、3000万円を超えた年の翌翌年の売上について消費税を納める仕組みですから、儲かっている年に消費税は免除、儲かっていない年に消費税納付と、何かわけが分からないことになります。

もっとも、消費税が免除される年は、税率が低いとはいえ有り難かったですね。

「簡易課税制度」は、売上高が5000万円以下なら、売上げの一定割合が仕入れに充てられているとみなす制度です。

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

パーセンテージが事業者にかなり有利になっていて、よほどのことがない限り「益税」が発生します。

少し古い調査ですが、平成24年10月4日、消費税の簡易課税制度について、会計検査院が制度を利用した中小企業など4699事業者を検査したところ、79.6%の3742事業者で、税金の一部が事業者の手元に残る「益税」が発生していたことが発表されています。

というか、20.4%の事業者が「益税」が発生しないという方が不思議です。