金融・経済 バックナンバー

デリバティブと銀行

為替変動によるリスクを避けるための金融商品「デリバティブ」を銀行から購入した中小企業が、急激な円高でかえってその取引による損失が生じ、倒産に至ったケースが相次いでいるそうです。

帝国データバンクによると、デリバティブによる損失が原因で倒産したケースは平成20年度は3件、平成21年度に9件、平成22年11月末現在16件だそうです。

事例の一つとして「デリバティブは企業と銀行が事前に決めた交換レートでドルを取引できる金融商品で、1ドル=120円だった当時、110円で購入しなければならない」契約で、1ドル=80円台になってからも、市場レートより不利な110円でドルを購入しなくてはならず、本業は黒字だが、デリバティブの損失が上回った」「デリバティブの中途解約も考えたが、違約金を負担できず倒産に至った」という報道もなされています。

企業が、自発的に、デリバティブ商品の購入をしているのなら問題ありません。

問題は、昔あった「歩積両建預金」(現在でも、会社が借りる際、個人名義で預金させる信用金庫、信用組合、農協などは「よく」見ます)と同じく、金融機関が「押売り」しているのではないかということです。

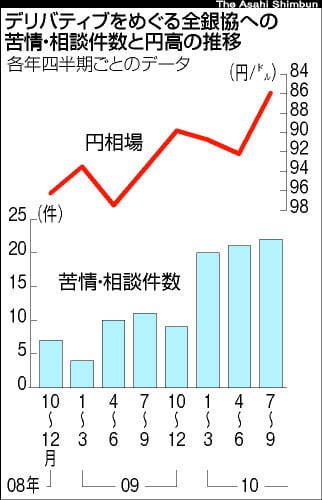

全国銀行協会への苦情・相談件数も増加し、金融庁は深刻な事態として実態調査に乗り出しました。

今に始まったことではありません。

三井住友銀行が、押付け商法で一部業務停止と改善命令を受けています。

具体的には、金融庁が、融資先の中小企業に「金利スワップ」の購入を押し付け、独占禁止法の禁じる「優越的地位の乱用」をしていたとして、三井住友銀行に対しデリバティブの販売を半年間停止、法人営業部の新設を1年間停止する一部業務停止と業務改善命令を出したという記事があります。

「株式会社 三井住友銀行に対する行政処分について」